El desafiament de mesurar els actius intangibles en l’economia del coneixement

Temps de Lectura: 5 minutos

CaixaBank

27 Novembre, 2014

El 1969, l’advocat i filòsof Peter Drucker, en el seu llibre L’era de la discontinuïtat, va parlar per primera vegada de la societat del coneixement. Hi assegurava que a finals dels setanta el sector del coneixement generaria la meitat del PIB. Més de 40 anys després, ningú no dubta de la rellevància que tenen avui dia els actius intangibles. Tanmateix, malgrat la seva creixent transcendència, la dificultat de mesurar-los ens ha portat a excloure’ls en nombrosos contextos econòmics.

Aquesta és la principal conclusió de l’article Intangibles: la nova inversió en l’era del coneixement, que ha escrit l’economista Clàudia Canals, de l’Àrea de Planificació Estratègica i Estudis de CaixaBank, en el Dossier de l’últim informe de ”la Caixa” Research. S’hi expliquen què són els intangibles, per què és difícil quantificar-los i què passa quan els excloem.

Què són?

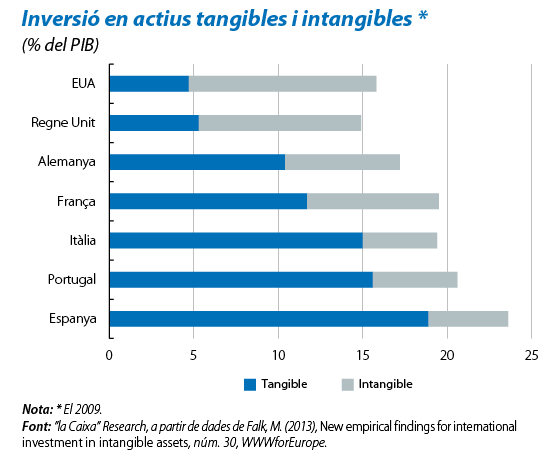

Els actius intangibles són per naturalesa difícils d’identificar i quantificar, però la seva acumulació implica més capacitat productiva en el futur. Vegem-ne un exemple pràctic. Una empresa inverteix quan decideix adquirir una nova màquina i aquesta màquina passa a formar part de l’estoc de capital i, per tant, de la seva capacitat productiva. De la mateixa manera, quan aquesta empresa ofereix formació als seus treballadors, també es tracta d’inversió i implica un augment de la seva productivitat, encara que aquesta no es considera inversió en la comptabilitat nacional.

Podem dividir els intangibles en quatre grans grups: informació digitalitzada, propietat intel·lectual, capital humà i competències econòmiques. Dels quatre, la informació digitalitzada (bàsicament, el software) ja fa anys que es comptabilitza com a inversió, mentre que la propietat intel·lectual ha entrat a formar part del component inversió amb l’últim canvi metodològic del PIB.

Per què s’exclouen?

Encara que per definició es tracti d’inversió, hi ha motius substancials pels quals la despesa en intangibles no s’hi inclou:

- Sobresurt el fet que molts d’aquests intangibles no es compren, sinó que es desenvolupen en la mateixa empresa, per la qual cosa és difícil quantificar-ne el valor en el mercat.

- També hi destaca la seva característica “invisibilitat”, que complica el mesurament del grau de depreciació de l’actiu, aspecte bàsic de qualsevol tipus de capital.

Tanmateix, aquestes dificultats no ens han de desanimar, ja que la seva identificació i el seu mesurament permetran a les empreses generar l’avantatge competitiu que els permeti assolir l’ús òptim dels recursos i, per tant, l’èxit. Com deia l’economista John Maynard Keynes, més val un càlcul aproximadament correcte, que un d’exactament incorrecte. Per això, l’exclusió d’aquests actius intangibles com una fórmula d’inversió pot induir a greus errors de política econòmica.

Si vols conèixer els possibles mètodes de mesurament dels actius intangibles, t’animem a llegir el dossier “Comptabilitat nacional en l’era digital” de l’últim número de l’Informe Mensual de ”la Caixa” Research, de novembre de 2014.

També pots seguir @laCaixaResearch per estar al dia de l’actualitat econòmica i financera.

Comentaris