L’euro guanya posicions

Temps de Lectura: 5 minutos

28 Abril, 2015

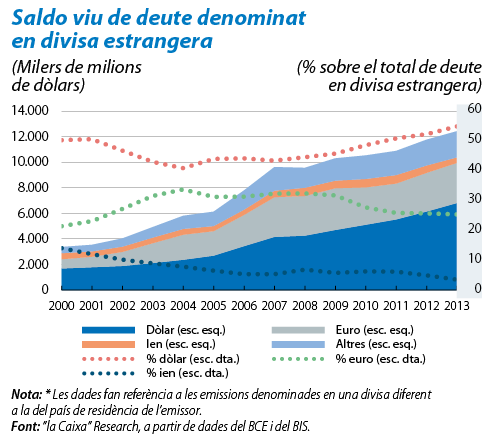

Encara que la preponderància del dòlar en les emissions de deute en moneda estrangera és incontestable, l’euro està guanyant una presència considerable. A l’article “Emissions de deute en divisa estrangera: l’euro cobra protagonisme”, publicat a l’últim informe de ”la Caixa” Research, s’explica el perquè d’aquest auge als mercats de renda fixa en divisa estrangera i s’aventura que aquest fenomen no serà passatger.

Hi ha aspectes de caràcter cíclic i també raons estructurals que expliquen l’augment d’emissions de bons en euros per part d’empreses dels Estats Units, la Xina o l’Índia. El tan debatut programa QE de compra de deute públic a gran escala a l’eurozona és una d’aquestes raons cícliques, perquè contribueix a prolongar un escenari amb tipus d’interès molt reduiïts i una liquiditat molt abundant a la regió. A més, aquest factor també ha alimentat la percepció que l’euro es mantindrà feble enfront del dòlar durant llarg temps.

A l’altre costat de l’Atlàntic, l’enduriment de les condicions monetàries als EUA i l’apreciació del dòlar incideixen també a favor d’un major ús de l’euro com a divisa d’endeutament. Res d’això elimina el protagonisme del dòlar en aquestes emissions, que en els últims anys es va veure accentuat per la desconfiança dels inversors envers l’euro, a causa de l’esclat de la crisi de deute i institucional de l’eurozona.

Tanmateix, i entre altres raons, els avenços notables en matèria de governança de la Unió estan redundant en una dosi de confiança més gran cap a la moneda única. El bon desenvolupament del mercat de bons corporatius europeus en termes de mida i liquiditat també ajudarà a anar salvant una distància encara considerable respecte als estàndards estatunidencs.

Perquè aquestes perspectives es materialitzin i l’euro pugui seguir guanyant adeptes com a divisa estrangera per a emissions de deute, serà molt important que els països emergents es decideixin a emetre deute en euros. Les dades del Banc Central Europeu en aquest sentit són reveladores: el 2013, el 60% de les emissions totals de deute sobirà de l’àrea emergent es van efectuar en divisa estrangera.

Tot i això, malgrat que les condicions actuals són favorables per a un ús més estès de l’euro en els mercats internacionals de deute, la consolidació d’aquesta dependrà en última instància del grau de solidesa i estabilitat institucional de la unió econòmica i monetària europea.

Si vols conèixer més en profunditat aquesta anàlisi i altres temes econòmics i financers del moment, et convidem a llegir l’Informe Mensual del mes d’abril de ”la Caixa” Research. També pots seguir @laCaixaResearch per estar al dia de l’actualitat econòmica i financera.