En los últimos meses el euríbor ha marcado niveles mínimos… desde los niveles ya bajistas en los que lleva varios años. Lo saben bien los hipotecados que mayoritariamente tienen vinculado su préstamo a la evolución de este indicador: el 90% de las hipotecas que se constituyen en España utilizan el euríbor como tipo de referencia (Estadística de Hipotecas del INE). Esa es la función que tiene nuestro protagonista.

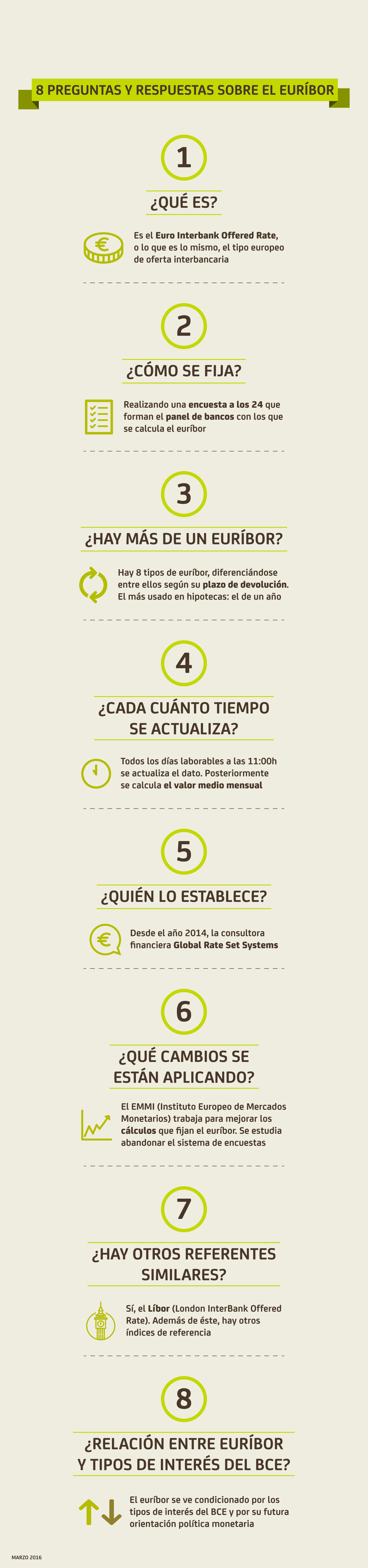

¿Qué es el euríbor?

Su nombre completo es Euro Interbank Offered Rate, lo que significa tipo europeo de oferta interbancaria. Es, por tanto, un cálculo de los intereses que establece un panel de bancos en sus operaciones de préstamo en euros entre unas y otras entidades.

¿Cómo se fija?

Los bancos que conforman el panel comunican el tipo de interés al que piensan que una entidad con alta calidad crediticia está ofreciendo a otra un depósito interbancario en la zona euro. Para su cálculo se eliminan las cotizaciones más desviadas (el 15% con intereses más altos y el 15% más bajos) y se hace una media del resto. Es decir, no se calcula a partir de las operaciones cerradas, sino con una encuesta que se hace a los bancos sobre dichas operaciones. El panel de bancos cuyos préstamos interbancarios sirven para calcular el euríbor está compuesto por 24 entidades.

¿Hay más de un euríbor?

Sí. De hecho hay 8 tipos de interés euríbor. Esto tiene una explicación: cuando los bancos se prestan dinero, en la operación se fija (además del interés) un determinado plazo para la devolución: desde una semana a 12 meses. Hay 8 plazos distintos que derivan en 8 euríbor distintos. El que se suele utilizar en las hipotecas es el euríbor a un año.

¿Cada cuánto tiempo se actualiza?

Todos los días laborables: cada mañana, no más tarde de las 10:45, se recaba la información y a las 11:00 se publica el dato del día. En cuanto a su uso como referencia en préstamos, con los datos de cada día se calcula el valor medio mensual. Así, por ejemplo, el euríbor (a un año) del pasado mes de febrero se situó en el -0,008%. Cuestión aparte es cuando se actualiza la hipoteca de cada uno: normalmente las revisiones se hacen cada 6 ó 12 meses (con el dato del euríbor del mes anterior a la revisión).

¿Quién lo establece?

El cálculo del euríbor lo realiza desde el año 2014 la consultora financiera Global Rate Set Systems. Hasta ese momento esta función había correspondido a Thomson-Reuters.

¿Qué cambios se están aplicando en el euríbor?

El Instituto Europeo de Mercados Monetarios (EMMI) viene trabajando desde hace dos años en la mejora de los cálculos que fijan este índice. En principio los cambios deberían entrar en vigor el próximo 4 de julio, pero parece que el proceso se va a retrasar hasta finales de este año. Aún se desconoce el contenido exacto del proyecto, pero se prevé que se abandone el sistema de encuestas por uno que calcule operaciones efectivamente realizadas.

¿Hay otros tipos de referencia similares?

Sí. De una naturaleza similar está el London InterBank Offered Rate (Líbor) que es un tipo de interés de oferta de los depósitos interbancarios del mercado londinense. Además, hay otros índices de referencia.

¿Qué relación hay entre el euríbor y los tipos de interés del BCE?

El euríbor se ve condicionado por el nivel actual de los tipos de interés del BCE y por la orientación futura de su política monetaria. El tipo repo del BCE está en el 0% y el tipo de la facilidad de depósito en el -0,4%, tras el descenso anunciado en marzo. El tipo repo es el precio al que el BCE ofrece liquidez a los bancos y el de la facilidad de depósito es el tipo al que remunera la liquidez que los bancos tienen depositada en el banco central.