Por eso, una decisión tan importante como de la pedir una hipoteca no puede tomarse a la ligera y desde el Blog de Bankia queremos ayudarte poniendo a tu servicio una serie de herramientas online gratuitas que te ayudarán a decidirte.

Si ya tienes una idea de la casa que quieres comprar, te será muy útil esta herramienta de valoración de inmuebles para comparar precios o conocer más detalles sobre el barrio en el que estás buscando. Y una vez tomada la decisión, el simulador de hipotecas de Bankia te ayudará a calcular la cuota mensual que pagarías, en función del tipo de interés y todos los gastos de formalización asociados.

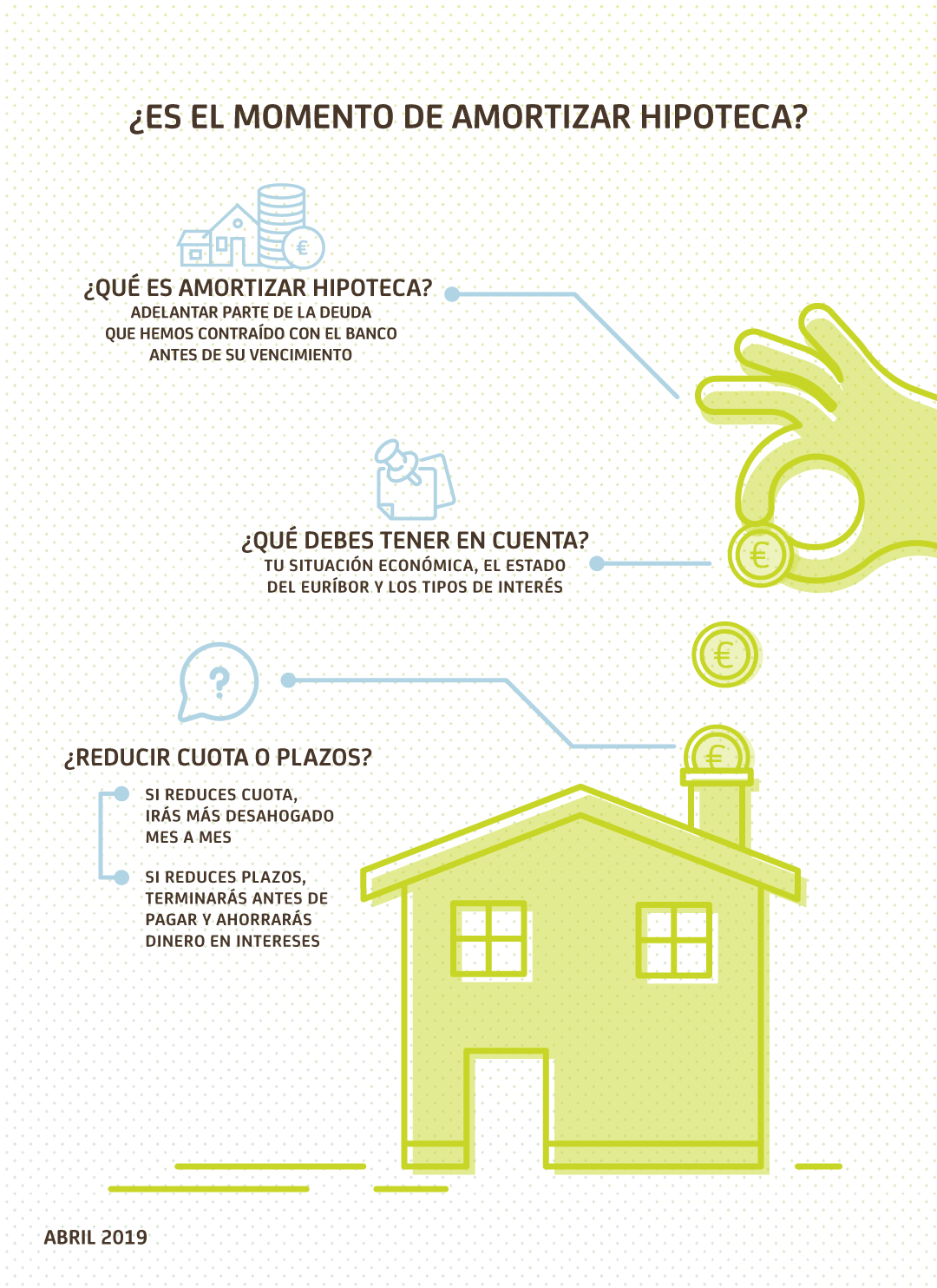

Amortizar la hipoteca

Una vez contratada la hipoteca se inicia una cuenta atrás de cuotas hacia el fin del préstamo. La amortización de un préstamo hipotecario (hipoteca) es el procedimiento por el cual se devuelve el dinero prestado por la entidad bancaria (capital) mediante pagos parciales y periódicos (las cuotas).

Así pues, durante la vida del préstamo puede que pasemos por momentos en los que nuestra situación económica nos permita realizar una amortización anticipada.

Lo más conveniente es realizar la amortización de la hipoteca en los primeros años de la deuda, ya que es en este momento cuando se pagan los intereses más altos. Pero no te preocupes si para ti no es un buen momento, porque la amortización puede realizarse en cualquier momento y siempre va a suponer un ahorro de intereses.

También hay que valorar si amortizamos la hipoteca cuando los tipos de interés están bajos. En este caso el pago será menor que en las épocas en las que los tipos de interés suban. Esto, en caso de que contemos con una hipoteca de tipo variable.

¿Reducir cuota o plazo?

Si ya hemos decidido amortizar parte de la deuda hipotecaria ahora viene otra cuestión: ¿reduzco el importe de las cuotas mensuales o es mejor reducir el número de plazos? Esta decisión dependerá en gran medida de la situación de cada persona y de la longevidad del préstamo, ya que ambas opciones son válidas. Habrá quienes prefieren pagar menos cada mes y tener una economía más desahogada, y otros que opten por terminar de saldar su deuda con el banco antes de lo prefijado.

Vamos a ver, a través de este ejemplo, que sale más rentable:

Tomando como base a un individuo con una hipoteca pendiente de 100.000€ a pagar en 15 años, con un interés del 1,5% y que dispone de 10.000 para amortizar de manera anticipada la deuda.

- Reducir cuotas. El individuo decide pagar menos dinero mensualmente, por lo tanto reducir su cuota. En este caso, aportando esos 10.000 euros su cuota pasaría de 620,74€/mes a 558,67€/mes. Esto supone un ahorro del 10%, es decir, 774,84 euros menos al año. En cuanto a los intereses se reducirían un 10% también suponiendo un ahorro de 1.173,55 euros.

- Reducir plazos. El individuo decide mantener la cuota igual y terminar antes de pagar el préstamo, reduciendo las cuotas pendientes de 180 a 161. Esto le haría pagar su hipoteca un año y medio antes de lo previsto. Con esta opción, el ahorro en intereses sería del 20%, es decir, 2.373,96 euros menos.

Como ves, en este ejemplo para ahorrar dinero la mejor opción sería reducir los plazos, ya que al terminar antes de pagar nos ahorraremos más dinero en intereses.

Por eso, antes de lanzarte a la piscina, estudia tu situación económica y analiza los pros y los contras que supone adelantar parte de la deuda hipotecaria para tu día a día.

Desgravación fiscal

Por último, no podíamos dejar de comentar en este post las ventajas fiscales que tiene la amortización de la hipoteca. Si bien la deducción por adquisición o rehabilitación desapareció en 2013, todavía hay quien puede acogerse a ella siempre y cuando comprara la vivienda antes de esa fecha. El límite de 9.040 euros por declaración (en caso de matrimonio, cuyos cónyuges presenten declaraciones individuales, la base de deducción será de 9.040 por declaración, es decir, un total de 18.080 euros para el matrimonio) puede dejar margen para una amortización anticipada ahora que los tipos de interés están bajos, algo que se nota en la hipoteca.

Tanto los intereses como las cuotas de amortización son deducibles por las cantidades satisfechas durante el año 2018. Así pues, si durante el año pasado realizaste una amortización de parte de tu préstamo, recuerda que deberás incluirlo en la próxima declaración de la renta.