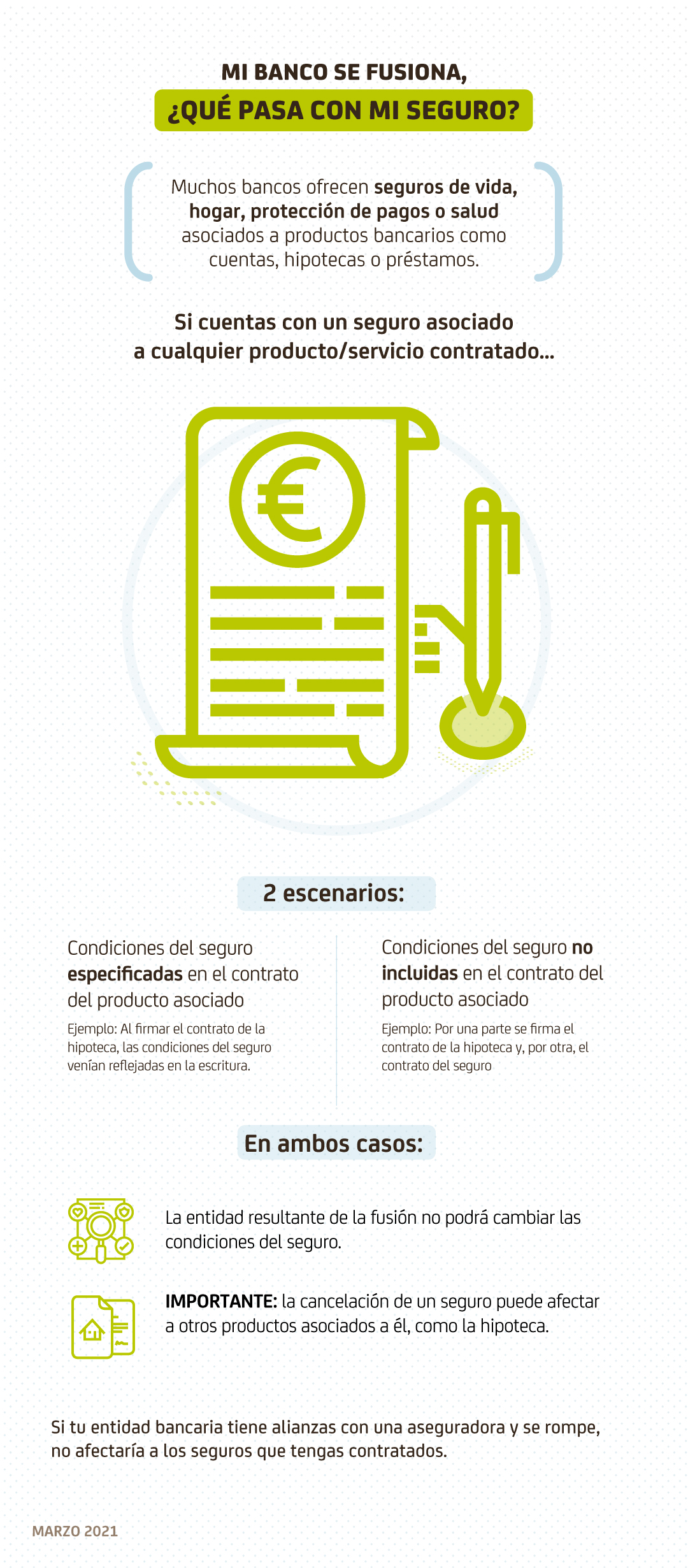

Son muchos los bancos que ofrecen seguros de vida, de hogar, de protección de pagos o de salud a sus clientes, en ocasiones, asociados a otros productos bancarios.

Existen dos escenarios en caso de que tengas un seguro asociado a cualquier producto o servicio que hayas contratado con tu banco.

- Que las condiciones de tu seguro estén especificadas en el contrato de producto asociado. Esto quiere decir que, cuando firmaste el contrato de tu hipoteca, por ejemplo, las condiciones del seguro venían reflejadas en tu escritura.

- Que las condiciones de tu seguro no estén incluidas en el contrato de tu producto asociado, es decir, que en su momento firmaste una escritura para tu hipoteca y, aparte, el contrato de tu seguro.

Este último escenario es el más común. Generalmente, los préstamos y los seguros tienen contratos independientes.

En cualquiera de los dos casos, la entidad resultante de la fusión no podrá cambiar las condiciones de tu seguro. El contrato de tu producto se mantendrá a lo largo del plazo que suscribiste, en las condiciones inicialmente pactadas.

Solo deberías tener en cuenta que si el diferencial de tu hipoteca se encuentra condicionado por la tenencia de un seguro asociado, en el sentido de rebajar el interés aplicado mientras se mantenga el producto, las condiciones del préstamo podrían cambiar si cancelaras el seguro.

Nuevas alianzas con aseguradoras

Es frecuente que cada entidad bancaria tenga alianzas con una aseguradora. Esta compañía aseguradora es la que ofrece sus servicios a los clientes de banco, que los podrá contratar, asociándolos o no a un producto bancario.

Cuando se produce la fusión de dos bancos, es habitual que estas alianzas se rompan, ya que suele prevalecer solo una de las dos aseguradoras. O quizá se genere una nueva alianza con otra empresa de seguros.

Estas decisiones, negociadas en la fusión, no afectan a los seguros que tengas contratados. Únicamente podrán condicionar los seguros que contrates a futuro, de manera que el banco te podrá ofrecer productos de una compañía aseguradora distinta a la que contrataste antes de la fusión. Tu asesor bancario te informará de las alternativas aseguradoras que podrá ofrecerte tu nueva entidad.