Los autónomos, contradiciendo las bromas sobre su inquebrantable salud, también se pueden poner enfermos. ¿Qué pasa con ellos entonces? Este es solo uno de los escenarios posibles a los que se pueden enfrentar y cuya resolución depende de las cuotas que esté pagando.

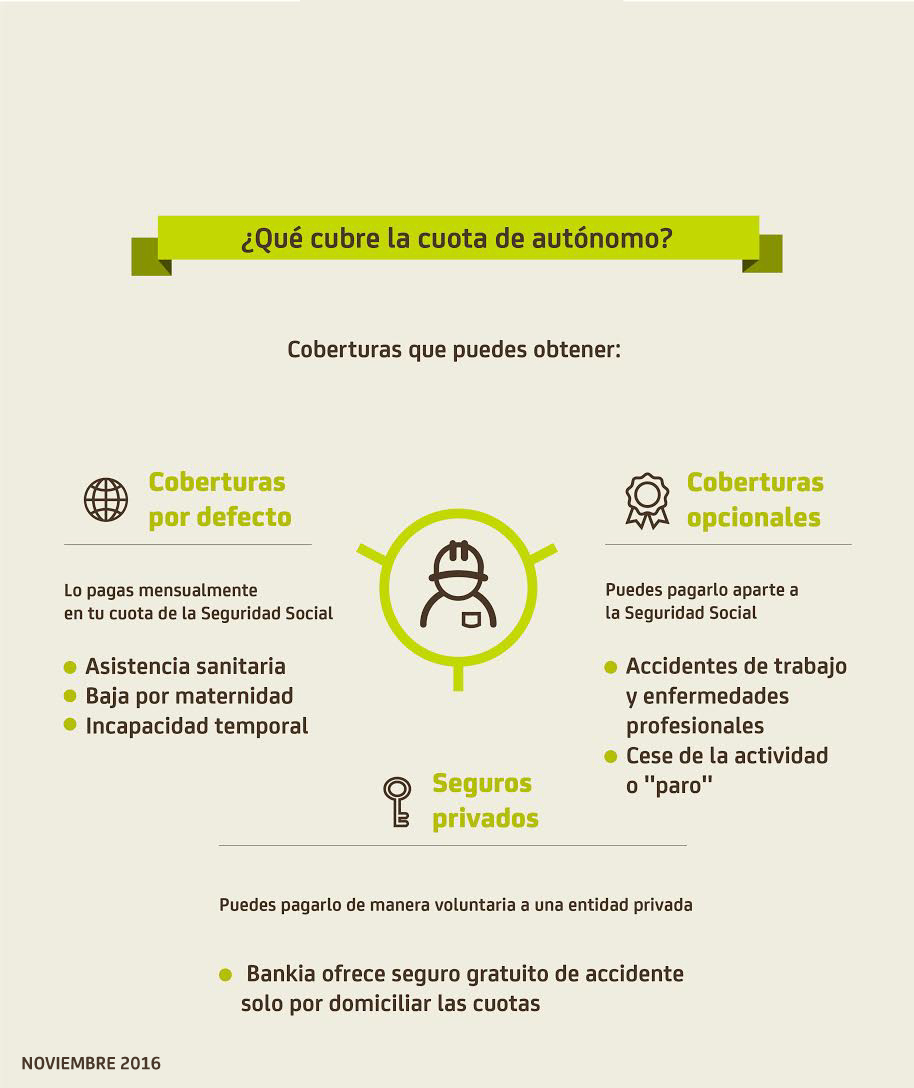

Lo que cubre

En 2016, la base mínima de cotización para el Régimen Especial de Trabajadores Autónomos (RETA) está establecida en 893,10 euros, lo que supone pagar una cuota mensual de 267,03 euros al mes, aunque algunos colectivos (como los nuevos autónomos que tienen derecho a la llamada tarifa plana de 50 euros) acceden a ciertos descuentos. Esta cuota ofrece cobertura de:

- Asistencia sanitaria: los autónomos tienen las mismas coberturas que los trabajadores del Régimen general y pueden, por tanto, acceder a la atención primaria, a la especializada, prestaciones ortoprotésicas, rehabilitación y transporte sanitario.

- Maternidad: también en igualdad de condiciones que los asalariados. Es decir, como norma general (en caso de partos múltiples o familias numerosas la duración se amplía): 6 semanas para la madre, 13 días para el padre y 10 semanas que pueden asignarse indistintamente a la madre o al padre. Durante el tiempo que dura se percibe el 100% de la base de cotización.

- Incapacidad temporal: ya sea por enfermedad común o profesional o por accidente, la prestación es del 60% de la base de cotización desde el cuarto al vigésimo día de baja y del 75% a partir de entonces, hasta un máximo de 12 meses prorrogables otros 6. La cobertura por Incapacidad Temporal es obligatoria para todos los autónomos (salvo los que estén en situación de pluriactividad) desde 2008.

Coberturas opcionales

Pero además de esas prestaciones que se incluyen en la cuota mínima que pagan todos los autónomos, hay otras coberturas voluntarias, que cada uno puede elegir abonar o no en función de sus necesidades e intereses:

- Accidentes de trabajo y enfermedades profesionales: mediante el pago de esta cuota la prestación por incapacidad temporal se incrementa al 75% desde el primer día. Su cuantía varía en función del tipo de trabajo que se desempeñe, de acuerdo con la tabla que anualmente publica la Seguridad Social.

- Cese de actividad: es el llamado paro de los autónomos. Acceder a esta cobertura tiene una serie de condiciones: llevar al menos 12 meses de alta en esta cobertura voluntaria (un 2,2% del tipo de cotización) y la justificación de motivos para el cese. Se percibirá, como norma general, un 70% de la base reguladora. ¿Durante cuánto tiempo? La duración varía en función del tiempo cotizado: se incrementa en un mes por cada medio año trabajado.

Estas dos coberturas voluntarias tienen un coste adicional, pero si se suscriben también reportan una pequeña rebaja en la cuota por Incapacidad Temporal.