És hora de dir adeu als diners en efectiu?

Tots reconeixem un bitllet o una moneda només de veure’ls. Són objectes d’ús comú que ens permeten satisfer les nostres necessitats, incloses les més bàsiques. Ens serveixen per comprar aliments i roba, per gaudir del nostre oci o per adquirir medecines que ens ajuden a superar malalties. Això és així perquè els diners són el mitjà de pagament per excel·lència a tot el món i l’efectiu, la seva representació més universal.

Per arribar a aquest estatus, els diners en metàl·lic han fet un llarg viatge, que es remunta a milers d’anys enrere. Han aconseguit convertir-se en un mitjà de pagament acceptat per tothom, fàcil de transportar, difícil de falsificar i que genera confiança. Durant tot aquest temps, han canviat de forma per respondre a les necessitats de la població de cada època. Per això no és estrany que, en plena revolució tecnològica, els diners mutin un cop més per acabar per digitalitzar-se completament.

Tot indica que, amb el pas dels anys, s’aposta cada vegada més per sistemes digitals en detriment dels bitllets i les monedes. És una cosa que ja podem observar després de la popularització de les targetes de crèdit i, últimament, dels pagaments sense contacte a través de dispositius intel·ligents, en el que ja es coneix com la Low Touch Economy o economia de baix contacte.

Tecnologies que s'enlairen

En una videoxerrada organitzada fa poc per CaixaBank, Silvana Churruca, CEO del Payments Innovation Hub, explicava l’important creixement que han experimentat els pagaments sense contacte durant la crisi del coronavirus, per la seva capacitat per fer els pagaments sense necessitat de tocar diferents superfícies. “Tota aquesta situació està suposant un impuls molt important per a unes tecnologies que ja existien i que ara ocupen els primers llocs de preferència per part dels usuaris. Fins i tot per a aquelles petites operacions del dia a dia, com comprar el pa, que abans fèiem en efectiu”, destacava, per afegir que “aquests últims 15 anys, la nostra manera de fer pagaments ha evolucionat més que en els 150 anteriors”.

Un punt de vista que coincidia amb el d’Eduardo Prieto, director general de Visa Espanya: “L’experiència ens diu que cada cop més farem servir el pagament per mòbil en les nostres compres diàries”, assegurava l’expert. “El confinament ha accelerat l’adaptació als mitjans de pagament electrònics. Avui tenim diferents tecnologies per pagar sense contacte a través d’una targeta o un telèfon mòbil”.

És el brou de cultiu perfecte no només per consolidar l’ús dels mitjans de pagament digitals que ja coneixem, sinó també per establir les bases que empenyeran altres tecnologies en el futur. “A més de l’smartphone, hi ha altres tecnologies que estan en procés de desplegament. Per exemple, la tecnologia biomètrica”, ressaltava Silvana Churruca. Es tracta de mètodes d’autenticació del client per poder fer els pagaments i aportar més seguretat a les transaccions, un desig que es va repetint des del principi dels temps.

Precisament, la seguretat és un dels grans avantatges dels pagaments contactless, juntament amb la seva rapidesa, senzillesa i fins i tot higiene, sobretot en el context actual. Per a Silvana Churruca, “aquestes noves tecnologies, en realitat, són un aliat per incrementar la seguretat en el nostre dia a dia, especialment per protegir els nostres recursos contra el frau. Companyies com Visa o CaixaBank dediquen molt d’esforç no només a detectar el frau en temps real, sinó també a ser capaços de predir-lo, per preveure’l i evitar que es produeixi”.

Els pagaments electrònics també augmenten el control sobre les operacions que es fan, sense deixar de banda la privacitat de l’usuari. “La tecnologia actual no només no resta capacitat de control sobre les despeses, sinó que la multiplica. Saps en tot moment on has comprat, com se segmenten les teves despeses…”, puntualitzava Eduardo Prieto.

Una història d'adaptació

Davant d’aquest panorama futurista, és normal que sorgeixin algunes preguntes. Per exemple, com hem arribat fins aquí? Com hem passat de l’intercanvi de petites petxines en la prehistòria al pagament contactless de l’actualitat? En realitat, aquesta és una història d’adaptació. Les transaccions que requereixen màxima liquiditat sempre han trobat un mitjà de pagament adequat a les circumstàncies de cada època.

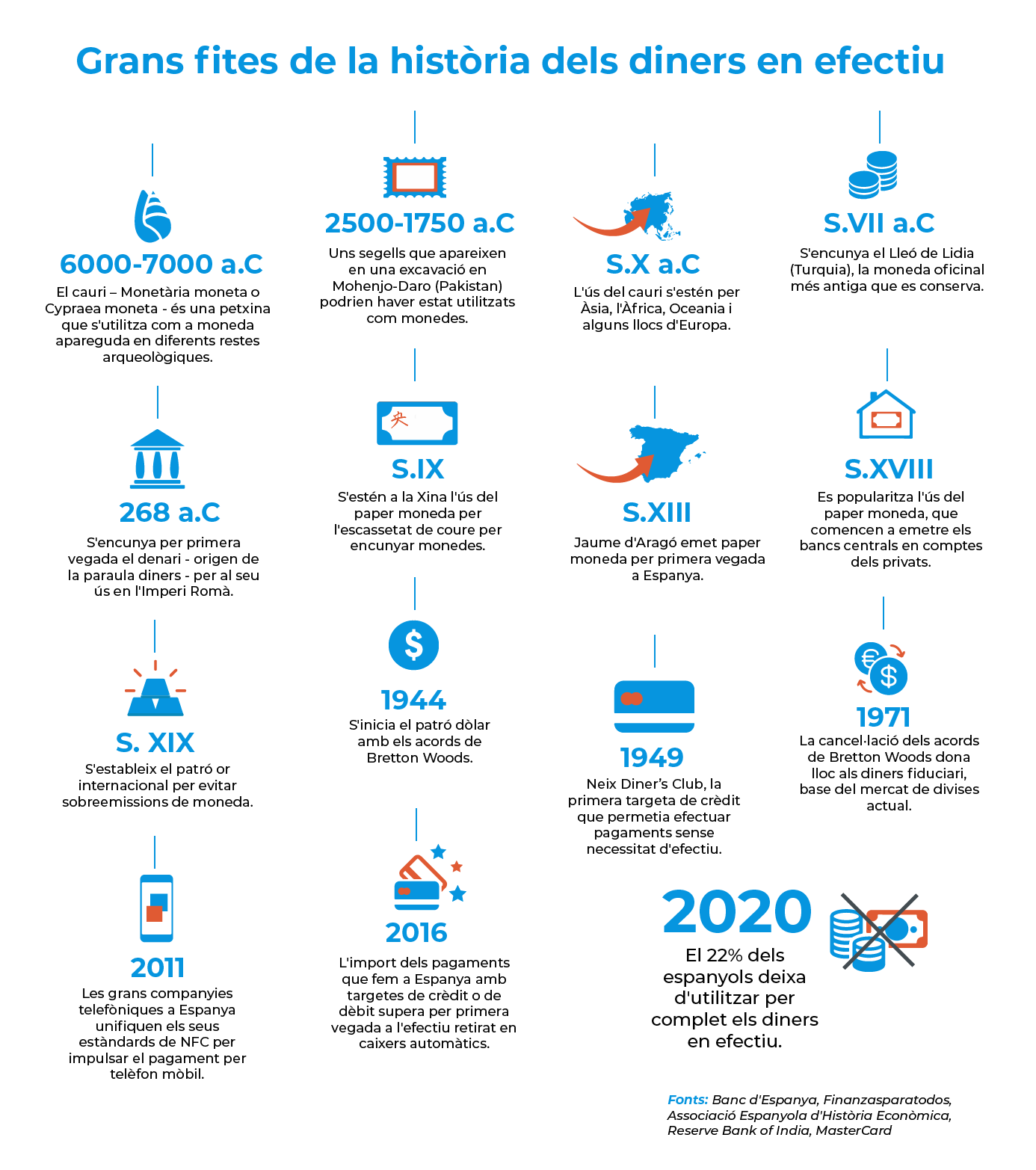

Aquest és un petit recorregut per la història dels diners en efectiu i altres instruments similars a través d’algunes de les seves grans fites. Hi ha lleons, invencions procedents de l’Extrem Orient i fins i tot algun comensal despistat que es va oblidar d’agafar la cartera per pagar el sopar.

L'origen dels diners

En algun moment durant la prehistòria, a algú se li va ocórrer que la permuta de béns no era un sistema gaire còmode per aprovisionar-se i comerciar. Recórrer quilòmetres amb un animal per intercanviar-lo per eines presentava problemes logístics força evidents. A més, resultava difícil establir el valor dels dos recursos. Quantes eines valia aquell animal?

Aquesta va ser la raó per la qual es van començar a utilitzar petits objectes, als quals s’assignava un valor, que es poden considerar els precursors de les monedes que tots coneixem. Va caldre esperar fins a l’any 650 aC perquè aparegués la més antiga que es conserva, el Lleó de Lídia (actual Turquia), que va manar encunyar el rei Aliates com a mitjà legal d’intercanvi.

Papers que serveixen per pagar

Juntament amb les monedes, els bitllets o paper moneda es fan servir a tot el món per pagar béns i serveis. Un invent que té el seu origen a la Xina, el lloc on també van sorgir els elements necessaris per crear-lo: el paper, la tinta i la impressió en gravat.

L’avantatge principal d’aquest mitjà de pagament tenia a veure amb el seu pes: era molt més senzill de transportar que fer-ho amb quilos i quilos de metall, especialment en els llargs viatges a través de la Ruta de la Seda.

L’extensió del paper moneda a tot el món va suposar tota una revolució, ja que reduïa considerablement els costos associats a les transaccions. El problema, tanmateix, vindria dels recels que despertaven les sobreemissions, que podrien causar problemes seriosos d’inflació i desordre a l’economia mundial. Aquesta va ser la raó principal per la qual es va aprovar en el segle XIX el Patró Or Internacional com a mecanisme de supervisió i control per evitar temptacions per part dels països d’emetre més moneda del compte.

Al patró or el van seguir d’altres, com el patró dòlar i l’actual diner fiduciari, basat en la confiança en l’organisme emissor i que és la base de l’actual sistema d’intercanvi de divises.

Els diners que no es toquen

En el segle XX, res no semblava frenar les monedes i els bitllets com a expressió de màxima liquiditat. Fins que algú es va adonar que havia anat a sopar a un restaurant de Manhattan (Nova York, Estats Units) i s’havia deixat la cartera a casa. Va ser llavors quan aquesta persona, l’empresari Frank McNamara, va decidir crear la primera targeta de crèdit, la Diner’s Club. Era de cartró i permetia pagar en diversos restaurants de la Gran Poma. El 1954 ja havia arribat a Espanya i el seu ús s’havia estès a establiments de tot el món.

Aquesta rudimentària targeta va servir com a resposta a les necessitats d’una societat de consum que, a més, cada cop viatjava més. L’aparició de les targetes de crèdit i dèbit va oferir a ciutadans de tot el món una alternativa molt més segura que els diners en efectiu. També va facilitar els pagaments a diferents parts del món.

Gràcies a aquests avantatges, l’ús de targetes no va trigar a estendre’s entre els ciutadans, tant per fer pagaments com per a treure diners en efectiu. Encara que els primers s’han tornat més populars que el segon: el 2016, l’import dels pagaments amb targetes va superar per primera vegada els fets amb bitllets i monedes, segons dades del Banc d’Espanya.

El 2019, es van fer a Espanya més de quatre milions i mig d’operacions de compra a través de terminals de punt de venda (TPV), un 16,2% més que l’any anterior. Mentrestant, les retirades d’efectiu en caixers no van arribar al milió d’operacions, amb una caiguda del 2,79%. Durant el primer trimestre del 2020, el percentatge de caiguda de la retirada d’efectiu en caixers respecte al mateix període de l’any anterior va arribar al 17,2%, sobretot pels efectes de la pandèmia de COVID-19.

Aquestes xifres mostren, en part, com els diners en metàl·lic se substitueixen per altres instruments més còmodes i àgils, com el pagament amb targeta o a través de dispositius com els telèfons mòbils i els wearables.

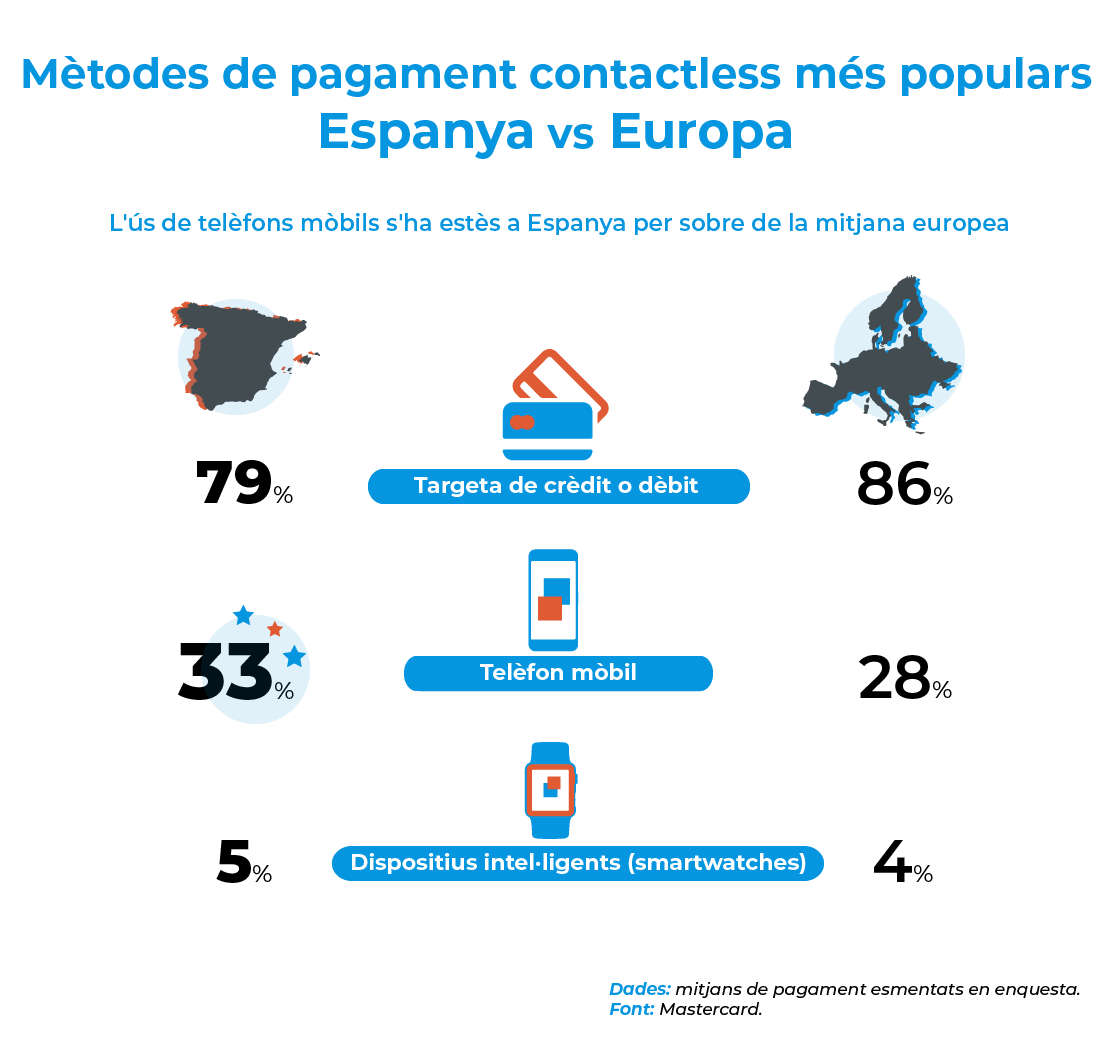

Precisament l’emergència sanitària del coronavirus ha posat de manifest, un cop més, la capacitat dels mitjans de pagament d’adaptar-se a les necessitats dels ciutadans: els pagaments contactless o sense contacte s’han disparat del començament d’any ençà.

Tant és així que, segons un estudi de Mastercard, el 22% de les persones que enquestades a Espanya afirma que ja no fa servir diners en efectiu. Per part seva, tres de cada cinc participants en l’enquesta diuen que el pagament contactless és el seu mètode preferit per abonar les seves compres.

Els diners físics desapareixeran de les nostres vides? El fet que la immensa majoria dels espanyols tinguin un smartphone que cada vegada aglutina més funcions és un clar indicador que els pagaments sense contacte tenen un gran futur. Al cap i a la fi, no seria res més que l’enèsima adaptació dels mitjans de pagament al que necessitem els humans en cada moment de la història. Tanmateix, els experts creuen que els vells bitllets i monedes encara tenen molt de futur. Almenys, mentre hi hagi usuaris disposats a utilitzar-los.

Així ho considera Silvana Churruca: “Hi ha persones que continuaran fent servir mitjans de pagament més tradicionals, com els diners en efectiu. Al cap i a la fi, és l’usuari el que tria quin mètode vol utilitzar”. Fins i tot així, vaticina que “els pagaments digitals guanyaran velocitat i rellevància per tots els avantatges que ofereixen”.

Per a Eduardo Prieto, “els diners en efectiu es mantindran, encara que el pagament electrònic anirà creixent a una velocitat molt més ràpida. Això sí, encara ens queda un llarg recorregut, almenys a Espanya, de penetració de pagaments electrònics davant de l’efectiu”. Amb tot, l’expert augura que arribaran aviat a Espanya nous mitjans de pagament contactless, com el pagament per codi QR, que millora considerablement l’experiència d’usuari i pot substituir altres mètodes d’autenticació, com l’empremta dactilar.

Escoltar Podcast

En aquest procés de digitalització dels pagaments, Eduardo Prieto entén que és important donar suport a certs col·lectius, com ara la gent gran. “L’adopció d’aquests mitjans de pagament entre la gent gran està sent més ràpida del que s’esperava. Acompanyar-los en aquest procés i explicar-los, per exemple, que no han d’introduir cap dada facilita la seva inclusió financera”. Una tendència, la de l’adopció dels pagaments electrònics, que serà cada vegada més acusada i que ja s’ha convertit en un element quotidià més en la vida de milers de persones de totes les edats.