La liquiditat és la capacitat que té un banc de disposar de suficients actius líquids o obtenir-los per satisfer els venciments contractuals dels seus deutes, els requisits de la regulació o les seves necessitats d’inversió.

Després de la crisi financera del 2008, els supervisors i reguladors van veure la necessitat de regular la liquiditat perquè es van adonar que no tenir controlat aquest risc podria desembocar en un nou crac financer. Si els bancs incorren en risc de liquiditat, no poden complir la seva missió de finançar l’economia, cosa que dona lloc a una nova crisi econòmica.

Per entendre què suposa la liquiditat per a un banc, cal entendre quines són les seves comeses principals com a entitat financera, que es podrien resumir de la manera següent:

– Canalitzar els diners des dels agents econòmics amb excedent, els estalviadors o inversors fins als agents econòmics demandants d’aquesta liquiditat que necessiten finançar-se.

– Transformació de terminis. Els clients dipositen els diners al banc amb una disponibilitat immediata en bona part i el banc els presta a mitjà o llarg termini.

– Transformació dels diners en diferents actius financers, des dels dipòsits o els títols de deute fins a préstecs i hipoteques.

– Donar confiança a l’economia perquè els diners es puguin moure i els sistemes de pagament funcionin amb normalitat.

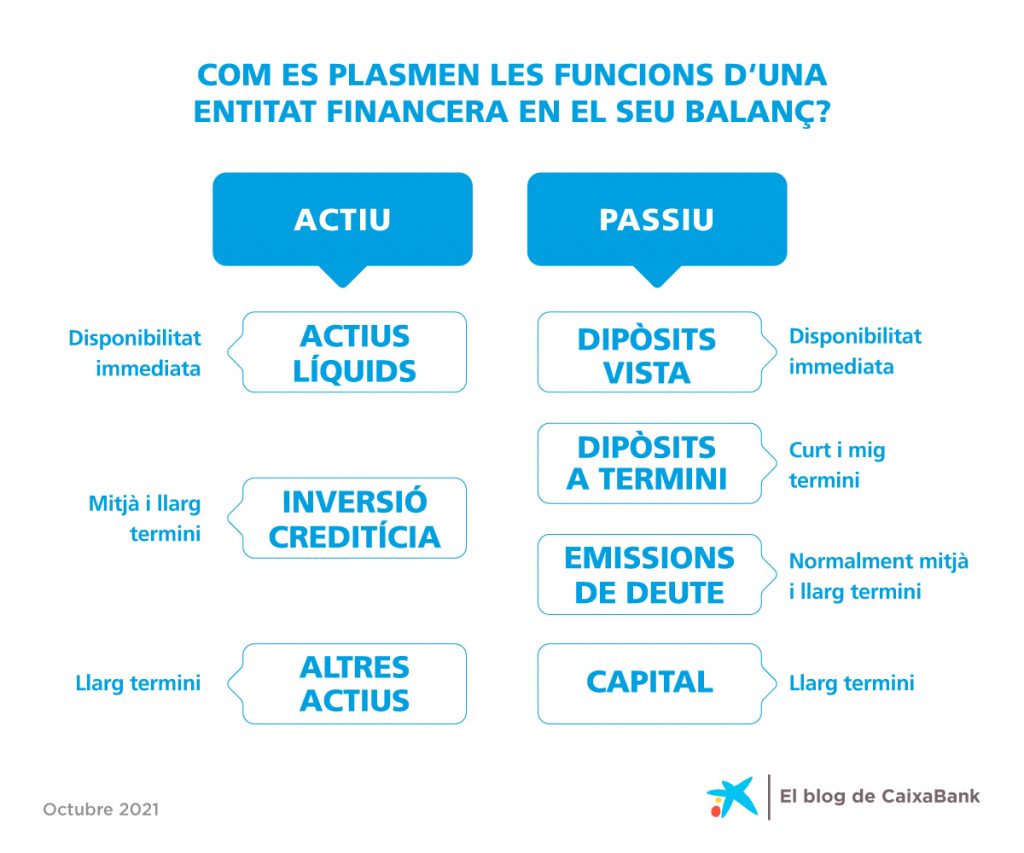

Aquestes funcions es plasmen de la manera següent en el balanç d’un banc: