La liquidez es la capacidad que tiene un banco de disponer o de obtener suficientes activos líquidos para satisfacer los vencimientos contractuales de sus deudas, los requerimientos regulatorios o sus necesidades de inversión.

Tras la crisis financiera de 2008, los supervisores y reguladores vieron la necesidad de regular la liquidez porque se dieron cuenta de que no tener controlado este riesgo podría desembocar en un nuevo crack financiero. Si los bancos incurren en riesgo de liquidez, no pueden cumplir con su misión de financiar la economía, dando lugar a una nueva crisis económica.

Para entender qué supone la liquidez para un banco es necesario entender cuáles son sus principales cometidos como entidad financiera, que podrían resumirse en:

– Canalizar el dinero desde los agentes económicos con excedente, los ahorradores o inversores, hasta los agentes económicos demandantes de esa liquidez que necesitan financiarse.

– Transformación de plazos. Los clientes depositan el dinero en el banco con una disponibilidad inmediata en su mayor parte y el banco lo presta a medio o largo plazo.

– Transformación del dinero en distintos activos financieros, como los depósitos o los títulos de deuda, hasta préstamos e hipotecas.

– Dar confianza a la economía para que se pueda mover el dinero y funcionen los sistemas de pago con normalidad.

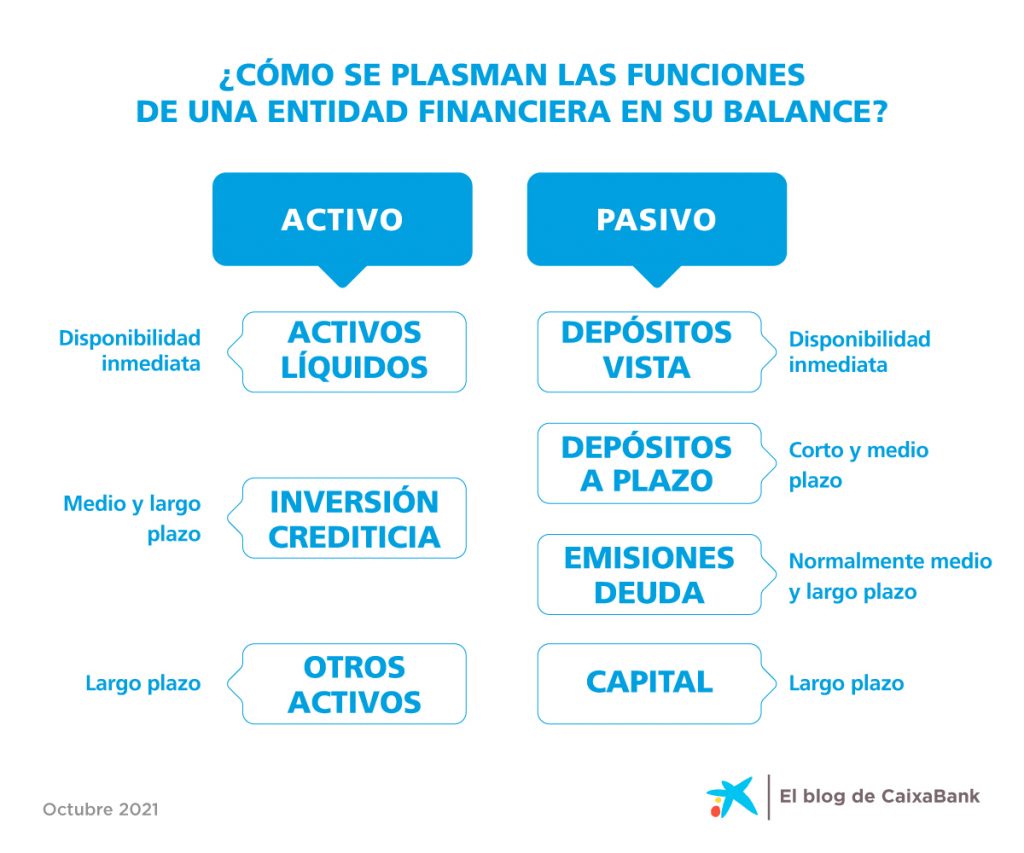

Estas funciones se plasman de la siguiente forma en el balance de un banco: