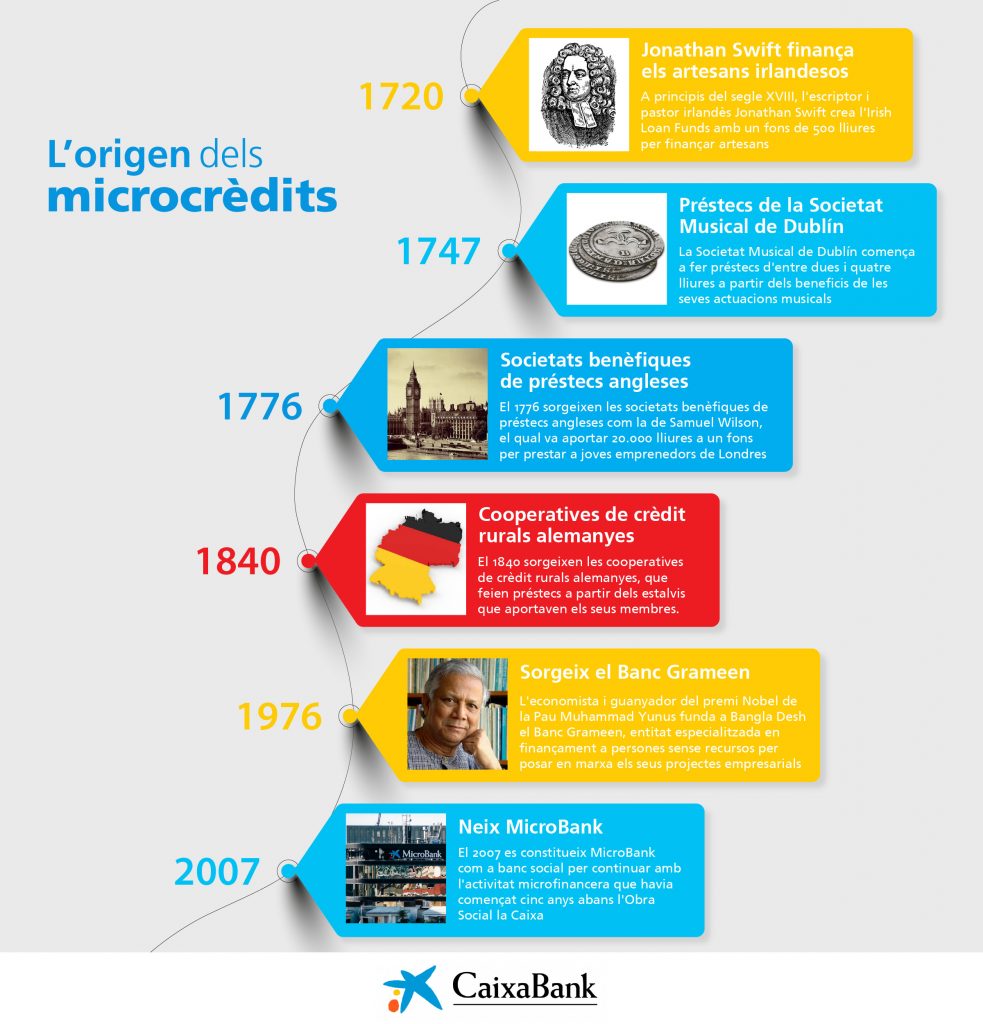

Tot i que es considera que el Banc Grameen va ser el pioner en la concessió de microcrèdits al món, aquesta mena de finançament ja va tenir antecedents fa alguns segles, tal com recull la catedràtica Begoña Gutiérrez Nieto.

Un dels seus avis va ser l’escriptor d’Els viatges de Gulliver, Jonathan Swift, un enginyós irlandès de ploma esmolada nascut el 1667, que va ser degà de la catedral de Sant Patrici de Dublín.

Swift era una persona conscienciada sobre els greus problemes econòmics dels seus compatriotes, que a vegades amb prou feines podien alimentar els seus fills perquè havien de pagar l’arrendament de les seves terres als terratinents anglesos. Tant és així que, quan va morir, el geni irlandès va donar bona part de la seva fortuna als pobres.

Tanmateix, això no va ser l’única cosa que va fer. A principis del segle XVIII, Swift havia observat el cercle viciós que s’establia entre la pobresa, la falta d’accés a recursos i la limitada capacitat d’inversió dels menys afavorits. En comptes de plegar-se de braços, va decidir crear un fons de la seva pròpia butxaca amb 500 lliures per prestar petites sumes, de cinc o deu lliures, a artesans pobres que presentessin l’aval de dos veïns. Els prestataris havien de tornar cada setmana dos o quatre xílings, sense interessos.

Com que no hi havia cap garantia física, la idea era que els veïns avaladors mateixos pressionessin el prestatari si era impuntual en els pagaments per evitar ser portats davant un jutge per impagament.

Aquest sistema implantat per Jonathan Swift va ser copiat més tard per la Societat Musical de Dublín, que va començar a utilitzar-lo per fer préstecs d’entre dos i quatre lliures a partir dels beneficis de les seves actuacions musicals. Entre el 1747 i el 1768, uns 5.290 prestataris diferents se n’havien beneficiat.

Una altra iniciativa similar va ser la de les societats benèfiques de préstec angleses, com la de Samuel Wilson, que el 1766 va aportar un fons de 20.000 lliures per donar préstecs a joves emprenedors de Londres amb negocis recents. Per accedir-hi, també havien d’aportar dos cosignataris.