educación financiera

“Economía Cotidiana”, el pódcast de CaixaBank para fomentar la cultura financiera

Con el título Economía Cotidiana, CaixaBank lanza un nuevo programa de pódcast quincenal centrado principalmente en temas de educación financiera, que refuerza el trabajo de la entidad en banca socialmente responsable y su apuesta por los nuevos formatos de comunicación.

ECONOMÍA

¿Conoces la historia del IPC?

Atención porque vienen cifras que marean: unos 220.000 precios, 479 artículos y 29.000 establecimientos de 177 municipios. Son muchos los datos implicados en el índice de precios de consumo (IPC) que utilizamos para medir el coste de la vida que afecta a las familias. No es una curiosidad. Conocer la evolución de los precios de consumo es clave en nuestra economía, ya que se utiliza a menudo como criterio para ajustar salarios, precios de alquileres y otras revisiones. Precisamente, ahora está en boca de todos por su vinculación a la revalorización de las pensiones, pero también puede ayudar a las familias a realizar sus previsiones, por ejemplo, para llegar a fin de mes.JTNDaWZyYW1lJTIwd2lkdGglM0QlMjI1NjAlMjIlMjBoZWlnaHQlM0QlMjIzMTUlMjIlMjBzcmMlM0QlMjJodHRwcyUzQSUyRiUyRnd3dy55b3V0dWJlLmNvbSUyRmVtYmVkJTJGdUlfVHplRU1LSUElMjIlMjBmcmFtZWJvcmRlciUzRCUyMjAlMjIlMjBhbGxvdyUzRCUyMmFjY2VsZXJvbWV0ZXIlM0IlMjBhdXRvcGxheSUzQiUyMGVuY3J5cHRlZC1tZWRpYSUzQiUyMGd5cm9zY29wZSUzQiUyMHBpY3R1cmUtaW4tcGljdHVyZSUyMiUyMGFsbG93ZnVsbHNjcmVlbiUzRSUzQyUyRmlmcmFtZSUzRQ==La necesidad de conocer la evolución de los precios no es algo nuevo. Esta es la historia detrás de un índice que influye en nuestro día a día.Tendríamos que remontarnos al año 1936 para encontrarnos con los primeros indicadores lo suficientemente sólidos como para calcular los precios de consumo en España, que sirvieron como base para el primer sistema de índices de coste de la vida de 1939. Más adelante entraron en vigor otros dos nuevos sistemas, con bases en los años 1958 y 1968. Con el sistema base de 1976, estos indicadores recibieron el nombre de índices de precios de consumo. Esta manera de medir el coste de la vida se fue ajustando con la clasificación del consumo en ocho grandes grupos y la creación de índices para cada comunidad autónoma. Así, se crearon dos nuevos sistemas de IPC, con bases en los años 1983 y 1992.En 2002 entró en vigor el nuevo sistema de IPC con base 2001 y lo hizo cargado de novedades, como su publicación en doce grupos y la actualización de sus ponderaciones a partir de la Encuesta Continua de Presupuestos Familiares (ECPF). Es decir, este IPC fue el primero en tener en cuenta las rebajas, revisar anualmente las ponderaciones y encadenar los índices. Un sistema posterior, con base 2006, aumentaría la muestra de municipios y el número de precios recogidos y de artículos de la cesta de compra. Lo que se busca con todos estos cambios es hacer un retrato lo más fiel posible de la evolución de los precios y del coste de la vida en España. Este índice no deja de evolucionar y la base 2011 entró en vigor en enero de 2012 con muchas novedades. Además de tener en cuenta conceptos como el precio del aceite o del calzado, entraron en juego el coste de las tablets, la fotodepilación o el logopeda. Por su parte, desaparecían otros conceptos en desuso como, por ejemplo, el alquiler de películas. Sí, el IPC se adapta a los cambios y se moderniza. Como nosotros. En la actualidad, el sistema que utilizamos tiene base 2016 y, además de desglosar en mayor medida la información, ha traído nuevos ajustes en la cesta de la compra (blog de CaixaBank) que se analiza: servicios en línea como Netflix o Spotify y las cápsulas de café sustituyen a otros conceptos como los DVD o las videocámaras. Sin duda alguna, la historia del IPC es la historia de nuestros hábitos de consumo, de la transformación social tan intensa que España ha vivido en las últimas décadas y que, desde luego, tiene todavía muchos capítulos por ofrecer.

ECONOMÍA

¡Cómo hemos cambiado! Nuevas tendencias para la vuelta al cole

El verano llega a su fin y los más pequeños y los adolescentes vuelven al colegio. Es la época de la vuelta al cole, el periodo de preparación en el que se adquiere y se organiza todo el material escolar necesario para empezar el curso con buen pie. Esta vuelta al cole será muy diferente a la de años atrás, y es que no hace falta remontarse a épocas muy lejanas para ser consciente de cómo ha cambiado. Un ejemplo sencillo: más de uno se acordará cuando salía a escribir en la pizarra con tiza o cuando la mano se resentía tras un largo examen. Estas prácticas que formaban parte del día a día en clase están dejando de serlo. Todos los sectores se ven sometidos a una constante evolución, incluido el de la educación. Por esa razón, es inevitable encontrarse con nuevos escenarios educativos influidos por las nuevas tecnologías y que, por consiguiente, también afectan a la cesta de la compra para la vuelta al cole.El uso de las tecnologías en el contexto académico no es algo nuevo. Hace muchos años que se utilizan artículos como procesadores de texto, calculadoras u ordenadores para realizar tareas puntuales. Sin embargo, la aparición de Internet y las tecnologías móviles han generado un cambio significativo. Según un estudio del Ministerio de Educación y Formación Profesional, en el curso 2016-2017 los colegios españoles disponían de un ordenador por cada tres alumnos. Además, apuntó que los dispositivos portátiles representaban casi la mitad de los equipos disponibles, con un 48,5% del total. Es importante destacar que no solo el ordenador ha tomado relevancia. La tecnología digital también ha incorporado otros dispositivos novedosos como las pizarras interactivas o las aulas virtuales, con la finalidad de hacer más cómoda y llevadera la experiencia educativa. La digitalización también ha llegado a los libros de texto y, de hecho, cada vez hay más escuelas e institutos que apuestan por el formato digital. Esto también afecta a los bolsillos de las familias, ya que el uso de este tipo de soporte permite ahorrar la mitad en la compra de libros. De hecho, los expertos del II Congreso del Libro Electrónico apuntan que el libro electrónico puede llegar a suponer un ahorro de hasta un 90%, un dato importante si tenemos en cuenta que, según la OCU, los precios de los libros de enseñanza obligatoria en 2018 han subido más de un 4%. En total, la organización calcula que cada estudiante gastará de media 200 euros en libros de texto.Si hace unos años la práctica más habitual para adquirir el material escolar era en la tienda física, ahora el comercio electrónico está ganando terreno. La cesta de la compra física se digitaliza con la vuelta al cole. Los datos hablan por sí solos: según un estudio de Amazon, el 57,4% de los padres compra los libros de texto de sus hijos a través de internet. Por otra parte, el 42,6% de los encuestados consideran que el ahorro es el principal atractivo para comprar en línea, y no es para menos, ya que cada vez son más las empresas que aplican descuentos adicionales con motivo de la vuelta al cole. Economía colaborativa Uno de los modelos de consumo que ha traído consigo el auge tecnológico ha sido la economía colaborativa, que consiste en prestar, alquilar, comprar o vender productos en función de las necesidades específicas sin que el dinero sea el único valor de cambio válido para las transacciones. ¿Cuántas veces hemos acumulado artículos escolares que se han quedado obsoletos y no hemos sabido qué hacer con ellos? En los últimos años, los padres han visto en la economía colaborativa una buena oportunidad para dar solución a este problema y dar una nueva vida a los materiales escolares que ya no utilizamos. Este tipo de economía permite, por una parte, vender productos que ya no se utilizan y, por la otra, adquirir productos escolares a precios más baratos. Por esa razón, cada vez son más los que se unen a esta tendencia cuando se acerca la vuelta al cole. Más allá de las aplicaciones de segunda mano ya conocidas, como, por ejemplo, Wallapop, existen plataformas específicas como Donaz o Bolsa de Libros que permiten intercambiar libros a precios rebajados mediante un sistema de trueque. Según un estudio realizado por Digilant, el 40% de los padres empiezan a comprar en julio frente a un 23% que prefiere esperar al último momento. Si perteneces a este último grupo, todavía estás a tiempo de ahorrar con la vuelta al cole si sigues algunos prácticos consejos. Tampoco te olvides que CaixaBank te ofrece “Mi Hucha”, un servicio sin coste que te ayudará a ahorrar y a gestionar tu economía. ¡Que tengas una gran vuelta al cole!

INNOVACIÓN

¿Quieres aprender a gestionar tus recursos financieros?

En CaixaBank estamos comprometidos con el fomento de la educación y cultura financiera. Por este motivo, impulsamos la sesión “Cómo gestionar los recursos financieros en el ámbito familiar y personal” enmarcada en el programa de diversidad de CaixaBank y la iniciativa DialogA CaixaBank. (más…)

ECONOMÍA

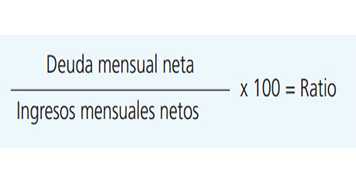

¿Qué es un presupuesto? (post 1)

La reciente crisis económica y financiera que hemos vivido ha tenido un gran impacto en la economía y ha incrementado el número de familias en riesgo de pobreza y exclusión social. Numerosas familias llegan a fin de mes con mucha dificultad y gran parte de los hogares no tienen capacidad para afrontar gastos imprevistos. Según un informe sobre economía familiar, 9 de cada 10 familias no saben exactamente lo que gastan cada mes. El mismo estudio indica que el número de familias que gestionan un sistema de planificación económica es muy bajo, solo un 9 %. Esto es debido, en gran parte, a la falta de formación en economía familiar, que lleva al descontrol de su propia gestión. (más…)

ECONOMÍA