educació financera

“Economia Quotidiana”, el podcast de CaixaBank per fomentar la cultura financera

Amb el títol Economia Quotidiana, CaixaBank llança un nou programa de podcast quinzenal centrat principalment en temes d'educació financera, que reforça el treball de l'entitat en banca socialment responsable i la seva aposta pels nous formats de comunicació, que cada vegada tenen més acceptació entre els usuaris.

ECONOMIA

Quins són els drets dels accionistes en una junta general?

Conèixer els drets que tenen els accionistes és molt rellevant per poder defensar-los quan sigui necessari. Jordi Carrillo repasa en una jornada de formación Aula, organitzada per CaixaBank, quins són els drets dels accionistes en una Junta General.

ECONOMIA

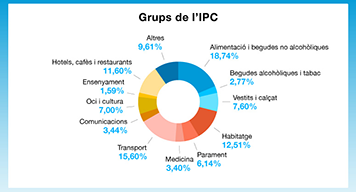

Coneixes la història de l’IPC?

Atenció perquè venen xifres que maregen: uns 220.000 preus, 479 articles i 29.000 establiments de 177 municipis. Són moltes les dades implicades en l'índex de preus de consum (IPC) que fem servir per mesurar el cost de la vida que afecta les famílies. No és cap curiositat. Conèixer l'evolució dels preus de consum és clau en la nostra economia, ja que sovint s'empra com a criteri per ajustar salaris, preus de lloguers i altres revisions. Justament, ara va en boca de tothom per la seva vinculació a la revaloració de les pensions, però també pot ajudar les famílies a fer les seves previsions, per exemple, per arribar a final de mes.JTNDaWZyYW1lJTIwd2lkdGglM0QlMjI1NjAlMjIlMjBoZWlnaHQlM0QlMjIzMTUlMjIlMjBzcmMlM0QlMjJodHRwcyUzQSUyRiUyRnd3dy55b3V0dWJlLmNvbSUyRmVtYmVkJTJGLTdlaGFCMDZRX0UlMjIlMjBmcmFtZWJvcmRlciUzRCUyMjAlMjIlMjBhbGxvdyUzRCUyMmFjY2VsZXJvbWV0ZXIlM0IlMjBhdXRvcGxheSUzQiUyMGVuY3J5cHRlZC1tZWRpYSUzQiUyMGd5cm9zY29wZSUzQiUyMHBpY3R1cmUtaW4tcGljdHVyZSUyMiUyMGFsbG93ZnVsbHNjcmVlbiUzRSUzQyUyRmlmcmFtZSUzRQ==La necessitat de conèixer l'evolució dels preus no és d’ara. Aquesta és la història que hi ha al darrere d'un índex que influeix en el nostre dia a dia.Hauríem de remuntar-nos a l'any 1936 per trobar els primers indicadors prou sòlids per calcular els preus de consum a Espanya, que van servir com a base per al primer sistema d'índexs de cost de la vida del 1939. Més endavant van entrar en vigor dos nous sistemes més, amb bases en els anys 1958 i 1968. Amb el sistema base del 1976, aquests indicadors van rebre el nom d'índexs de preus de consum. Aquesta manera de mesurar el cost de la vida es va anar ajustant amb la classificació del consum en vuit grans grups i la creació d'índexs per a cada comunitat autònoma. Així, doncs, es van crear dos nous sistemes d'IPC, amb bases en els anys 1983 i 1992.El 2002 va entrar en vigor el nou sistema d'IPC amb base 2001 i ho va fer carregat de novetats, com ara la seva publicació en dotze grups i l'actualització de les seves ponderacions a partir de l'Enquesta Contínua de Pressupostos Familiars (ECPF). És a dir, aquest IPC va ser el primer a tenir en compte les rebaixes, a revisar anualment les ponderacions i a encadenar els índexs. Un sistema posterior, amb base 2006, augmentaria la mostra de municipis i el nombre de preus recollits i d'articles del cistell de consum. Allò que es pretén amb tots aquests canvis és fer un retrat com més fidel millor de l'evolució dels preus i del cost de la vida a Espanya. Aquest índex no deixa d'evolucionar i la base 2011 va entrar en vigor el gener del 2012 amb moltes novetats. A més de tenir en compte conceptes com ara el preu de l'oli o del calçat, van entrar en joc el cost de les tauletes tàctils, de la fotodepilació o del logopeda. D'altra banda, però, desapareixien altres conceptes en desús com ara el lloguer de pel·lícules. Sí, l'IPC s'adapta als canvis i es modernitza. Com nosaltres. Avui dia, el sistema que fem servir té base 2016 i, a més de desglossar en més gran mesura la informació, ha portat nous ajustos al cistell de consum (blog de CaixaBank) que s'analitza: serveis en línia com ara Netflix o Spotify i les càpsules de cafè substitueixen altres conceptes com ara el DVD o les videocàmeres. Sens dubte, la història de l'IPC és la història dels nostres hàbits de consum, de la transformació social tan intensa que Espanya ha viscut en les darreres dècades i que, naturalment, té encara molts capítols per oferir.

ECONOMIA

Com hem canviat! Noves tendències per a la tornada a l’escola

Arriba el final de l'estiu i els més petits i els adolescents es preparen per tornar als estudis. És l'època de la tornada a l'escola, el període de preparació en què es compra i s'organitza tot el material escolar necessari per començar el curs amb bon peu. Aquesta tornada a l'escola serà molt diferent de les d'abans, encara que no cal remuntar-se a èpoques llunyanes per ser conscients dels canvis que s'han produït. Un exemple senzill: més d'un recordarà quan sortia a escriure a la pissarra amb el guix o quan la mà es ressentia després d'un examen molt llarg. Aquestes situacions que formaven part del dia a dia a les aules estan desapareixent. Tots els sectors es veuen sotmesos a una evolució constant, incloent-hi el de l'educació. Per això, és inevitable trobar nous escenaris educatius que estan influenciats per les noves tecnologies, la qual cosa, evidentment, també afecta el cistell de consum per a la tornada a l'escola.L'ús de les tecnologies en l'àmbit acadèmic no és una situació nova. Fa molts anys que s'utilitzen productes com ara processadors de text, calculadores o ordinadors per realitzar tasques concretes. Tanmateix, l'aparició d'internet i les tecnologies mòbils han generat un canvi significatiu. Segons un estudi del Ministeri d'Educació i Formació Professional, el curs 2016-2017, els col·legis espanyols tenien un ordinador per cada tres alumnes. A més, el mateix estudi indica que els dispositius portàtils representaven gairebé la meitat dels equips disponibles, amb un 48,5% del total. Cal destacar que no només els ordinadors han pres rellevància. La tecnologia digital també ha incorporat altres dispositius innovadors, com ara les pissarres interactives i les aules virtuals, perquè l'experiència educativa sigui més còmoda i tolerable. La digitalització també ha arribat als llibres de text; de fet, cada vegada hi ha més escoles i instituts que opten pel format digital. Això també afecta les butxaques de les famílies, ja que l'ús d'aquest tipus de suport permet estalviar la meitat de la despesa en llibres. Els experts del II Congrés del Llibre Electrònic afirmen que el llibre electrònic pot arribar a suposar un estalvi de fins al 90%, una dada molt important si es considera que, segons l'OCU, els preus dels llibres d'ensenyament obligatori han pujat més d'un 4% el 2018. En total, l'organització calcula que cada estudiant gastarà de mitjana 200 euros en llibres de text.Si fa uns anys el més habitual era comprar el material escolar a botigues físiques, la tendència actual indica que el comerç electrònic està guanyant terreny. El cistell de consum físic es digitalitza amb la tornada a l'escola. Les dades parlen per elles mateixes: segons un estudi d'Amazon, el 57,4% dels pares compra els llibres de text dels seus fills per internet. D'altra banda, el 42,6% de les persones enquestades creu que l'estalvi és el principal motiu per comprar en línia. Si més no, ja són cada vegada més empreses les que apliquen descomptes addicionals durant l'època de la tornada a l'escola. Economia col·laborativa Un dels models de consum que està més lligat al creixement tecnològic és el de l'economia col·laborativa, que consisteix a prestar, llogar, comprar o vendre productes segons les necessitats específiques, sense que els diners siguin l'únic valor de canvi vàlid per a les transaccions. Quants cops hem acumulat articles escolars que es queden obsolets i no sabem què fer amb ells? Durant els últims anys, els pares han vist en l'economia col·laborativa una bona oportunitat per evitar aquest problema i donar una nova vida útil al material escolar que no es fa servir. Aquest tipus d'economia permet, d'una banda, vendre productes que no s'utilitzen i, de l'altra, aconseguir productes escolars a un preu reduït. Per aquest motiu, cada vegada hi ha més gent que s'uneix a aquesta tendència quan arriba la tornada a l'escola. Més enllà de les aplicacions de segona mà que ja coneixem, com ara Wallapop, hi ha plataformes específiques com ara Donaz o Bolsa de Libros que permeten intercanviar llibres a preus rebaixats mitjançant un sistema de canvi. Segons un estudi de Digilant, el 40% dels pares comencen a comprar el juliol, a diferència del 23% que prefereix esperar fins a l'últim moment. Si pertanys a l'últim grup, encara tens temps d'estalviar per a la tornada a l'escola si segueixes alguns consells pràctics. Recorda també que CaixaBank t'ofereix “La Meva Guardiola”, un servei gratuït que t'ajuda a estalviar i a gestionar la teva economia. Que tinguis una tornada a l'escola excel·lent!

INNOVACIÓ

Vols aprendre a gestionar els teus recursos financers?

A CaixaBank estem compromesos amb el foment de l’educació i cultura financera. Per aquest motiu, impulsem la sessió “Com gestionar els recursos financers en l’àmbit familiar i personal” emmarcada en el programa de diversitat de CaixaBank i la iniciativa DialogA. (més…)

ECONOMIA